Spoření a investování

Co je to SPOŘENÍ?

- Spoření je pravidelné nebo jednorázové uložení části našich příjmů do kapitálu nebo statků (AKTIV) za účelem získání budoucího zisku z prodeje nebo zajištění dalších pravidelných příjmů.

- Cílem spoření není vysoký výnos, ale bezpečnost a rychlá dostupnost peněz.

- Spoření je proto ideální pro krátkodobé cíle (např. dovolená, nové vybavení domácnosti, menší rezerva na nenadálé výdaje).

SPOŘICÍ NÁSTROJE

Běžný účet

= Účet, který používáme pro každodenní platby a správu financí.

Spořicí účet

= Speciální účet s vyšším úrokem, určený k odkládání peněz.

Termínovaný vklad

= Peníze uložené na pevně stanovenou dobu (např. 6 měsíců, 1 rok).

Stavební spoření

= Účelový spořicí produkt s možností čerpání úvěru na bydlení a se státní podporou.

Co je to INVESTOVÁNÍ?

- Investování je pravidelné nebo jednorázové uložení části našich příjmů do kapitálu nebo statků (AKTIV) za účelem získání budoucího zisku z prodeje nebo zajištění dalších pravidelných příjmů.

- Investováním vytváříme dlouhodobou finanční rezervu, kterou můžeme využít jako zdroj prostředků na splnění dlouhodobých cílů (např.: koupě nemovitosti k bydlení, organizace vysněné dovolené kolem světa, tvorba majetku pro děti) nebo k zajištění finanční nezávislosti.

- Hodnota investovaného majetku může v průběhu let klesat a stoupat, takže investování není vhodné pro tvorbu krátkodobé rezervy, kterou bychom mohli aktuálně nebo z ničeho nic potřebovat.

INVESTIČNÍ NÁSTROJE

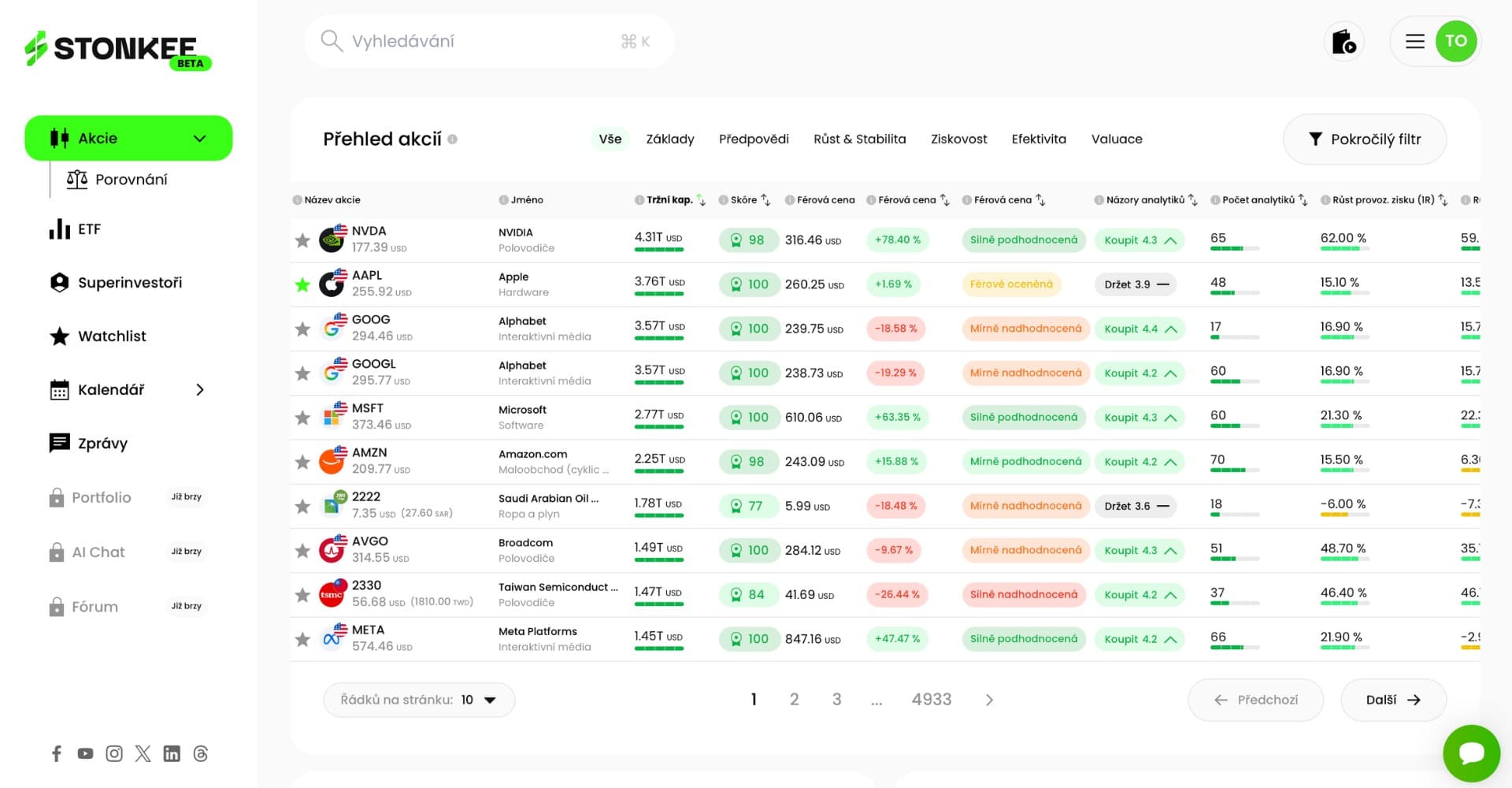

Akcie

= Cenný papír představující podíl vlastnictví v akciové společnosti a práva a povinnosti vůči akciové společnosti jako právo na podíl ze zisku (dividenda) a hlasovací právo na valné hromadě.

Dluhopisy

= Dluhový cenný papír s nímž je spojeno právo na splacení určité dlužné částky vůči společnosti nebo státu zúročené smluveným úrokem.

Zlato

= Drahý kov, který má široké uplatnění díky svým jedinečným fyzikálním a vizuálním vlastnostem. Díky tomu je používán například ve šperkařství, lékařství nebo technologiích.

Zlato patří mezi komodity, neboli zboží, které je na trhu obchodováno bez rozdílů v kvalitě. Mezi komodity dále patří například stříbro, káva, nebo ropa.

Kryptoměny

= Decentralizované digitální měny, které využívají blockchain pro zajištění transakcí a které jsou nezávislé na centrálních bankách a vládách.

Nemovitosti

= Pozemky, budovy či byty využívané k zemědělským účelům, jako kancelářské prostory, nebo k zajištění potřeby vlastního bydlení.

Sběratelské předměty

= Mezi sběratelské předměty patří skoro všechno, co lze sbírat. Můžeme sem zařadit například víno, rumy, Pokémon karty, tenisky.

Rozhodně není rozumné investovat POUZE do jednoho investičního nástroje! Součástí bezpečného investování je i DIVERZIFIKACE, tedy že rozdělíme naše prostředky do více investičních nástrojů.

OTÁZKY A ODPOVĚDI

POJMY

Akcie

Cenný papír, který z tebe dělá spoluvlastníka akciové společnosti a opravňuje tě na podílu na jejím zisku.

Dluhopis

Cenný papír, kterým půjčuješ peníze firmě nebo státu a dostáváš zpět úrok.

Stavební spoření

Spořící nástroj s pevně daným úročením a státní podporou využívaný hlavně na uspokojení bytové potřeby (bydlení nebo rekonstrukce).

Podílové fondy

Nástroj kolektivního investování, který shromažďuje peníze od investorů a za ně nakupuje různá aktiva jako akcie, dluhopisy, nebo nemovitosti.

Diverzifikace

Rozložení investic mezi různé třídy aktiv, sektory, regiony či měny, aby se snížilo celkové riziko investice.

Spořící účet

Bankovní účet s vyšším úročením než běžný účet, určený pro bezpečné uložení peněz pro krátkodobou potřebu.

Doplňkové penzijní spoření (DPS)

Státem podporovaný nástroj pro dlouhodobé zajištění na stáří se státním příspěvkem a daňovými úlevami vázanými na výši vlastních příspěvků.

Dlouhodobý investiční produkt (DIP)

Státem podporovaná „obálka", která umožňuje dlouhodobě investovat na stáří s daňovým zvýhodněním při splnění podmínek.

Světové indexy

Burzovní ukazatele sledující vývoj širokých trhů, sloužící jako měřítko výkonu a základ pro pasivní investování.

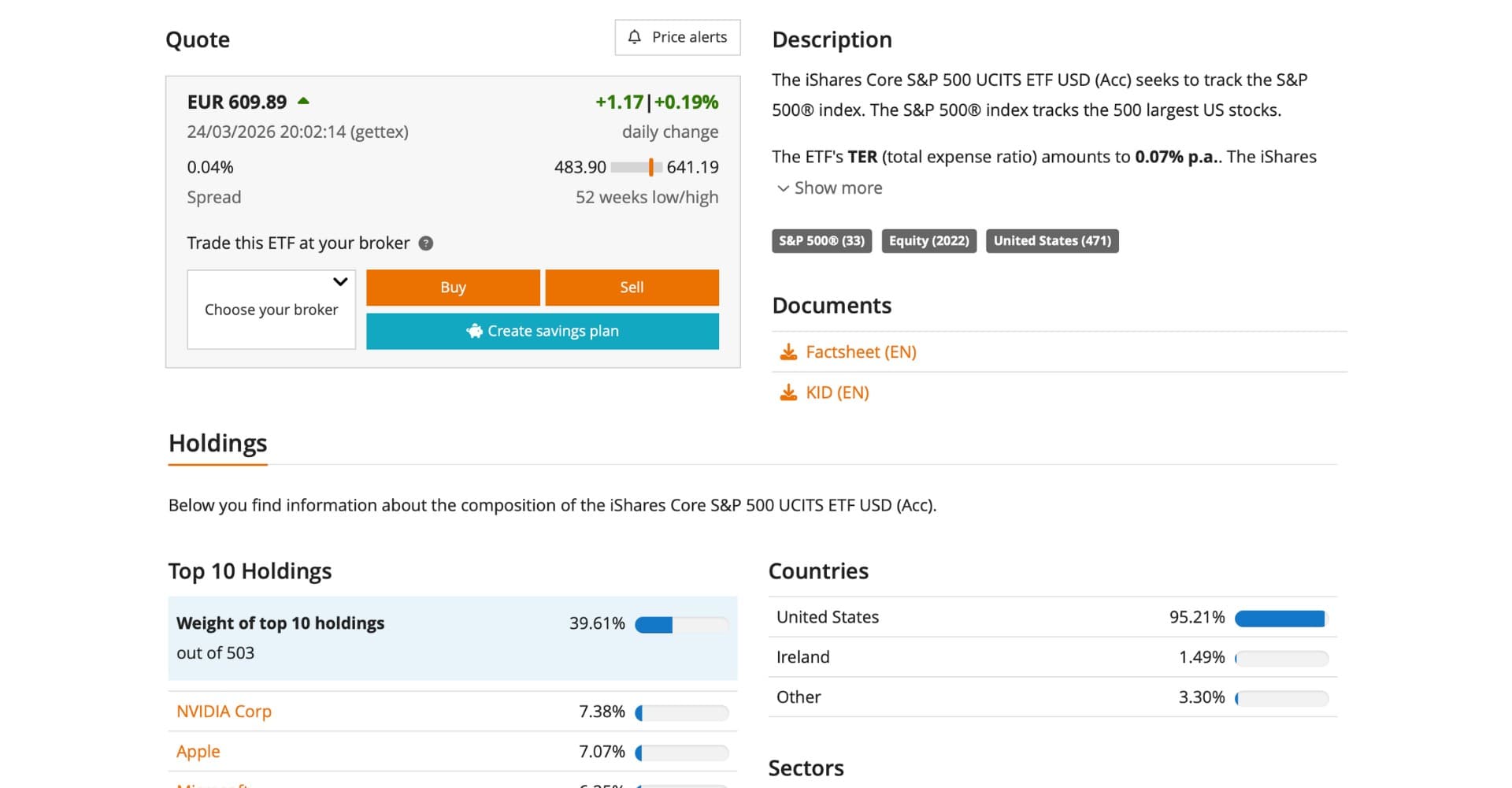

ETF

Burzovně obchodované fondy, které kopírují index nebo strategii a umožňují levně a jednoduše investovat do širokého spektra aktiv.